Факультет экономики и управления Кафедра государственного и муниципального управления

КУРСОВАЯ РАБОТА

по дисциплине «Экономика общественного сектора»

Кредитно-денежная политика государства

Руководитель работы Старший преподаватель

Нормоконтролер

Исполнитель

студент группы «_»_20_г.

Министерство образования и науки Российской Федерации

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Факультет экономики и управления

Кафедра государственного и муниципального управления

Задание на курсовую работу

Кредитно-денежная политика государства

Исходные данные:

Законодательные и нормативно-правовые акты РФ, статистические данные Росстата, Министерства экономического развития, Министерства финансов, а также публикации отечественных и зарубежных экономистов по исследуемой проблеме.

Перечень подлежащих разработке вопросов:

а) раскрыть сущность кредитно-денежной политики;

б) провести анализ реализации кредитно-денежной политики России;

Перечень графического материала:

Таблицы, схемы, рисунки, отражающие основные аспекты кредитно-денежной политики.

Аннотация

В данной курсовой работе «Кредитно-денежная политика государства» рассмотрены вопросы кредитно-денежной политики на примере Российской Федерации.

Структура данной работы выглядит следующим образом.

В первой главе рассмотрены теоретические основы и особенности кредитно-денежной политики, инструменты и цели кредитно-денежной политики, модели, а также мировой опыт реализации данной политики.

Во втором разделе проведен анализ кредитно-денежной политики на период с 2008г по 2011г, рассмотрены особенности реализации кредитноденежной политики в Российской Федерации.

Работа выполнена печатным способом на 44 страницах с использованием 26 источников, содержит 5 таблиц, 7 рисунков и 1 приложение.

Введение

Одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитной политики, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения.

Денежно-кредитная политика - очень действенный инструмент воздействия на экономику страны, не нарушающий суверенитета большинства, субъектов системы бизнеса. Хотя при этом и происходит ограничение рамок их экономической свободы (без этого вообще невозможно какое-либо регулирование хозяйственной деятельности), но на ключевые решения, принимаемые этими субъектами, государство влияет лишь косвенным образом.

В идеале денежно-кредитная политика призвана обеспечить стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели. Однако на практике с ее помощью приходится решать и более узкие, отвечающие насущным потребностям экономики страны задачи.

Нельзя забывать и о том, что денежно-кредитная политика - чрезвычайно мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса, но и не исключена и печальная альтернатива - усугубление сложившихся в экономике негативных тенденций. Лишь очень взвешенные решения, принимаемые на высшем уровне после серьезного анализа ситуации, рассмотрения альтернативных путей воздействия денежно-кредитной политики на экономику государства, дадут положительные результаты. В качестве проводника денежно-кредитной политики выступает Центральный эмиссионный банк государства. Без верной денежно-кредитной политики, проводимой Центральным банком, экономика не может эффективно функционировать.

Сегодня в России эффективная денежно-кредитная политика призвана минимизировать инфляцию, способствовать устойчивому экономическому росту, поддерживать курсовые соотношения валютного курса, на экономически обоснованном уровне, стимулируя развитие ориентированных на экспорт и импортозамещающих производств, существенно пополнить валютные резервы страны. Задача это достаточно сложная.

В данной работе будут рассмотрены теоретические основы кредитноденежной политики, будет проанализирована кредитно-денежная политика, проводимая Банком России за период с 2008-2011 гг., дан прогноз на 2013-2015 гг. и предложены основные пути повышения ее эффективности.

Введение.................................................................................

1 Сущность, цели, инструменты и модели кредитно-денежной политики

государства..............................................................................

1.1 Сущность, цели и инструменты кредитно-денежной политики

государства................................................................................

1.2 Модели кредитно-денежной политики государства.........................

1.3 Мировой опыт реализации кредитно-денежной политики.................

2 Анализ эффективности денежно-кредитной политики в Российской

Федерации на современном этапе...................................................

2.1 Роль, функции и инструменты Центробанка РФ.............................

2.2 Характеристика денежно-кредитной политики Банка России,

осуществляемая в 2008 - 2009 гг......................................................

2.3 Денежно-кредитная политика в 2010-2011 годах............................

3 Перспективы развития и меры по совершенствованию кредитноденежной политики Российской Федерации.......................................

3.1 Сценарии макроэкономического развития, цели и инструменты на

2013 год и период 2014 и 2015 годов................................................

3.2 Меры по совершенствованию денежно-кредитной политики России...

Заключение..........................................................................................................

Список использованных источников................

Приложение А - Структурные подразделения Центрального Банка Российской Федерации.................................................................

1.1 Сущность, цели и инструменты кредитно-денежной политики государства

Под денежно-кредитной политикой государства понимается совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение устойчивого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы .

Монетарная, или денежно-кредитная, политика государства - это совокупность государственных мероприятий в области денежного обращения и кредита в целях регулирования предложения денежно-кредитных ресурсов для обеспечения неинфляционного экономического роста.

Кредитно-денежная политика - часть общей макроэкономической политики, которая влияет на монетарные факторы нестабильности.

Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильного роста), занятости и уровня цен.

Основополагающими целями кредитно-денежная политика государства являются:

Устойчивые темпы роста национального производства;

Стабильные цены;

Высокий уровень занятости населения;

Равновесие платежного баланса.

Так же цели кредитно-денежной политики могут подразделяться на первичные, промежуточные и тактические. На рисунке 1 это продемонстрировано.

Рисунок 1 - Цели кредитно-денежной политики

Кредитно-денежная политика осуществляется Центральным банком страны.

Эффективность кредитно-денежной политики зависит от выбора инструментов (методов) кредитно-денежного регулирования .

Основными общими инструментами кредитно-денежной политики являются:

Установление обязательной нормы резервирования;

Регулирование официальной учетной ставки;

Операции на открытом рынке;

Административные меры.

Политика учетной ставки (дисконтная политика) выражается в регулировании ставки переучета в Центральном банке векселей (письменных обязательств должников уплатить определенную сумму в заранее оговоренный срок в установленном месте), поступивших от коммерческих банков. Те же, в свою очередь, получают векселя от промышленных, торговых и прочих компаний. При определении своего ссудного процента коммерческие банки ориентируются на учетную ставку Центрального Банка.

Изменение величины учетной ставки зависит от состояния экономический конъюнктуры: в условиях спада ставка понижается и кредит расширяется, а при подъеме и угрозе перегрева экономики (то есть угрозы выхода производства за пределы платежеспособного спроса на рынке) ставка повышается, а объем кредитования сокращается.

Согласно системе обязательных резервов, коммерческие банки обязаны хранить определенную часть своих кредитных ресурсов на беспроцентных счетах Центрального банка. Величина резервов устанавливается ЦБ в отношении депозитов коммерческих банков и колеблется от 5 до 20%. Как и учетная ставка, размер резервов регулируется в зависимости от экономической конъюнктуры. При экономическом подъеме рост нормы резервов ограничивает кредитные возможности коммерческих банков и, следовательно, их кредитную экспансию. Снижение нормы резервов при экономическом спаде означает расширение кредитных ресурсов банков и объема их кредитных операций, главным объектом регулирования нормы обязательных резервов являются коммерческие банки, а другие институты обычно следуют процентной политике коммерческих банков.

Регулирование денежной массы с помощью операций на открытом рынке выражается в купле-продаже государственных облигаций кредитнобанковскими учреждениями. Продавая облигации на открытом рынке, ЦБ таким образом уменьшает кредитные ресурсы коммерческих банков и других кредитных институтов. Эти операции ЦБ уменьшают предложение кредита банками и, следовательно, способствуют повышению процентных ставок на рынке. И наоборот, скупая часть таких ценных бумаг, Центральный Банк расширяет кредитные ресурсы коммерческих банков и других кредитных учреждений.

Прямое административное воздействие государства на кредитнобанковскую систему является одним из основных средств кредитно-денежного регулирования, осуществляемого Центральным банком. На практике оно находит выражение в прямых предписаниях кредитным учреждениям в форме различных директив, инструкций, а также применения санкций. Эти меры в основном распространяются на коммерческие и сберегательные банки.

Центральный Банк контролирует деятельность коммерческих банков (особенно сомнительные операции), проводит регулярные ревизии кредитных учреждений. Большое значение в кредитном регулировании имеет законодательная и нормативная практика, осуществляемая органами государственной власти - парламентом, правительством, местной администрацией.

С кредитным регулированием тесно связано регулирование наличноденежной массы в обращении, также осуществляемое Центральным Банком. Его политика в этой области тесно увязывается с вышеперечисленными четырьмя способами кредитного регулирования, а следовательно, сферы обращения кредитных (депозитных) денег. Между кредитным регулированием и регулированием массы денег в обращении существуют сложные взаимосвязи. Например, если Центральный банк осуществляет активные операции по продаже ценных бумаг, то это действие приводит к сокращению предложения депозитных денег, и наоборот, покупка таких бумаг равносильна расширению депозитной части денежной массы в обращении. Аналогично влияние и процентной политики Центрального Банка, и системы обязательных резервов. Современная макроэкономическая теория включает в себя несколько конкурирующих между собой концепций, пытающихся объяснить механизм функционирования рыночной системы и дать рекомендации по управлению народным хозяйством, в том числе и в сфере денежно-кредитных отношений.

Представители различных экономических школ предлагают по-разному воздействовать на макроэкономические параметры с помощью денежнокредитной политики. Наиболее известными являются кейнсианская и монетаристская концепции денежно - кредитной политики .

Кейнсианская концепция возникла в 30-х годах ХХ века. На практике она была применена в США администрацией президента Ф.Рузвельта для выхода из экономического кризиса, который получил название «Великая депрессия». Такого рода политика после Второй мировой войны также широко использовалось в странах Западной Европы.

Кейнсианская концепция предусматривает активную роль процентной ставки в деле стимулирования инвестиционной и предпринимательской деятельности. Дж.М. Кейнс предлагал в периоды экономического спада использовать «политику дешевых денег» путем понижения учетной ставки процента. И, наоборот, в периоды экономического подъема он предлагал использовать «политику дорогих денег», повышая учетную процентную ставку, чтобы не допускать перегрева экономики и высокой инфляции, которая, как правило, сопровождает экономический бум.

Таким образом, согласно кейнсианской теории, денежно - кредитная политика должна осуществляться в связи с теми или иными фазами экономического цикла и оперативно реагировать на состояние национальной экономики. Однако следует отметить, что хотя кейнсианцы рассматривают возможность влияния процентной ставки на размеры инвестиций и на реальный ВВП, они одновременно указывают на возможность возникновения так называемой «ловушки ликвидности». Смысл «ловушки ликвидности» заключается в том, что в условиях увеличения параметров денежного предложения (то есть при больших масштабах предлагаемых ликвидных средств) и, следовательно, при понижении процентной ставки, у инвесторов все равно не возникает желание расширять спрос на деньги. Такая ситуация возникает тогда, когда у инвесторов отсутствует ожидание в прибылях.

В этом случае рвется причинно-следственная связь между понижением процентной ставки и увеличением денежного предложения, с одной стороны, и расширением инвестиционной деятельности, деловой активности и масштабами ВВП, с другой стороны. Поэтому кейнсианцы считают, что денежно - кредитная политика всё же не столь эффективна, как фискальная политика.

В 70-80-е годы ХХ века практически все страны с рыночной экономикой столкнулись с феноменом стагфляции, когда экономический спад и застойные явления в экономике, сопровождались высокими параметрами безработицы и инфляции.

В таком случае активная политика дешевых денег, которая была направлена против спада и безработицы приводила к тому, что еще более усиливала инфляцию. В свою очередь, высокая инфляция сдерживала стремление к расширению инвестиционной деятельности, и инвесторы воздерживались от реализации инвестиционных проектов. Следовательно, политика дешевых денег не достигала своей цели.

При этом политика дорогих денег, направленная против инфляции, могла еще более усилить спад и безработицу, так как высокая процентная ставка сдерживала инвестиционный спрос.

В этих условиях в экономической теории начинают усиливаться позиции неоклассиков. В том числе происходит расширение влияния такого направления в неоклассической экономической теории как монетаризм. Важнейшими представителями монетаристского направления в экономической науке являются американские экономисты Ирвинг Фишер и Милтон Фридмен.

Монетаристы считают, что активное вмешательство государства в экономику нецелесообразно и его следует ограничить лишь регулированием денежной массы. Обосновывая свое мнение, монетаристы обращают внимание на существование в экономике так называемых временных лагов. Временные лаги - это периоды времени между принятием тех или иных экономических решений, в том числе со стороны правительства и центрального банка, и изменением реальной ситуации в экономике. Временной лаг может быть продолжительностью 6-9 месяцев. Это тот период, когда экономические субъекты отреагируют на действия правительственных органов. Вполне возможна ситуация, когда принимаемые государством меры окажутся запоздалыми.

Монетаристы доказывают, что денежно - кредитную политику не следует связывать с фазами экономического цикла и необходимо перейти к долгосрочной политике воздействия на параметры денежной массы. По их мнению, между массой денег в обращении и параметрами ВВП обнаруживается более тесная связь, чем между инвестициями и ВВП, а динамика ВВП следует за динамикой изменения денежной массы. Взаимосвязь между параметрами номинального ВВП и количеством денег в обращении в экономической теории описывается с помощью уравнения обмена, автором которой, как уже отмечалось ранее, является И.Фишер. По мнению монетаристов, изменение масштабов денежного предложения может играть активную роль в воздействии на уровень цен, на инвестиции, на масштабы безработицы и на параметры ВВП.

С целью удержания экономики страны в режиме экономического роста необходимо ежегодно увеличивать денежную массу, находящуюся в обращении, независимо от фаз цикла, на величину среднегодового темпа прироста ВВП, рассчитанного за длительный период времени.

М.Фридмен рассчитал, что для США этот среднегодовой прирост за примерно столетний период был равен трем процентам. Он обосновал и сформулировал монетарное правило, которое нашло выражение в уравнении Фридмена.

M - среднегодовой темп прироста денег, исчисленный за длительный период времени.

Y - среднегодовой темп прироста ВВП, исчисленный за длительный период времени.

Р - среднегодовой темп прироста ожидаемой инфляции.

Монетарное правило предполагает строго контролируемое увеличение денежной массы в обращении в пределах 3-5% в год. При увеличении денежного предложения сверх указанных параметров будет происходить «раскручивание» инфляции. Поэтому монетаристы и считают, что инфляция является результатом непродуманной политики государства. Если же темп вливания денег в экономику будет меньше 3% в год, то это приведет к замедлению темпов прироста реального ВВП, или даже может наблюдаться отрицательный прирост.

В свою очередь, если государство будет придерживаться постоянного темпа прироста денежной массы в обозначенных параметрах, то предприниматели на денежном рынке всегда найдут необходимые им денежные средства для инвестиций, для пополнения оборотных средств, для выплаты заработной платы. Если при этом цена денег (процентная ставка) будет относительно высокой, то это позволит отсечь значительную часть спекулятивных операций. По мнению монетаристов, в целях борьбы с инфляцией необходимо сделать денежную единицу устойчиво дорогой, чтобы тем самым воспрепятствовать расширению спекулятивного спроса и сделать эффективными сбережения. Предприниматели, зная, что процентная ставка будет стабильна на длительном отрезке времени, и будучи уверены, что всегда найдут на денежном рынке необходимый им объем денежных средств, смогут более точно рассчитывать свои доходы от инвестиционных проектов. Поэтому более высокая цена денег не будет их отвлекать от действий в пользу реализации инвестиционных вложений и позволит обеспечить экономический рост.

Современные теоретические модели монетарной политики представляют собой синтез разных подходов к воздействию кредитно-денежных инструментов. При этом в долгосрочной политике преобладает монетаристский подход. Вместе с тем в целях быстрого маневрирования государство не отказывается и от воздействия на процентную ставку.

1.3 Мировой опыт реализации кредитно-денежной политики

Мировой экономикой накоплен огромный опыт функционирования денежно-кредитных и финансовых институтов, позволяющий оценить их роль в общем денежном регулировании экономики, поддержания ликвидности рынка, эффективном осуществлении платежей, переливе сбережений в инвестиции. В условиях России страны определенный интерес составляет ознакомление с зарубежным опытом решения ряда проблем финансовоэкономической стабилизации, в частности, на примере наиболее развитых

стран мира - Великобритании, Германии, Японии, США и Мексики, которая является одной из самых развитых стран Латинской Америки .

Центральный банк Великобритании (Банк Англии) - консультант правительства по вопросам денежно-кредитной политики и ее проводник. В послевоенные годы он использовал практически все основные методы денежно-кредитной политики. В 1940-х гг. денежно-кредитная политика в соответствии с кейнсианскими рецептами рассматривалась как дополнение к финансовой и была нацелена главным образом на максимальное удешевление государственного долга: проводилась политика «дешевых денег», т.е. поддержания ссудного процента на низком уровне. Основными инструментами денежно-кредитной политики служили установление фиксированного отношения кассовых резервов к депозитам банков и операции на открытом рынке .

В 1950-1960-х гг. денежно-кредитная политика осуществлялась на основе неокейнсианских концепций антициклического регулирования. Особенностями механизма денежно-кредитного регулирования были частые изменения официальной учетной ставки, ужесточение или ослабление прямых ограничений банковских ссуд в зависимости от состояния экономической конъюнктуры, состояния платежного баланса, масштабов инфляции, а также использование операций с государственными облигациями для стабилизации их курсов и понижения цены государственного долга.

В 1971г. пришедшие к власти консерваторы провозгласили «новый подход» к денежно-кредитному регулированию, основанный на неоконсервативных концепциях. Были отмечены прямые кредитные ограничения и приняты меры для расширения конкуренции в банковской сфере. Это сопровождалось резким ростом денежной массы и цен. С середины 1970-х гг. наблюдалось усиление влияния неоконсервативных концепций на денежно-кредитную политику: были установлены пределы роста денежной массы, проведен ряд мер по стимулированию размещения государственных долговых обязательств вне банковской системы, финансовая политика стала рассматриваться прежде всего с точки зрения ее влияния на денежную массу.

С приходом к власти в 1979г. консервативного правительства М. Тэтчер, направление денежно-кредитной политики стало определяться отклонением темпов роста денежной массы от установленных пределов. Главным методом контроля Банка Англии за ростом денежной массы стали его операции по купле-продаже векселей, причем преимущественно коммерческих, а не казначейских, и размещение государственных обязательств за пределами банковской системы.

В 1990-х гг. основным инструментом денежно-кредитной политики в Великобритании, как и в других развитых странах, стали операции на открытом рынке.

С 1 января 1999г. Банк Англии входит в Европейскую систему центральных банков, которую возглавляет Европейский центральный банк, являясь членом со специальным статусом: не имеет полномочий участвовать в принятии решений по вопросам единой денежно-кредитной политики.

Великобритания использует собственную денежную единицу и проводит самостоятельную денежно-кредитную политику.

В рамках проведения денежно-кредитного регулирования Немецкий федеральный банк, как и другие центральные банки стран мира, использует определенные методы, среди которых особое место занимает политика норм обязательного резервирования. Федеральный банк в соответствии с Законом о центральном банке может устанавливать процентные ставки на обязательства по вкладам до востребования в размере не больше 30%, на срочные вклады не больше 20, на сберегательные - не больше 10%, а на обязательства перед иностранными институтами банк может устанавливать процентную ставку до 100%. Реальное же изменение норм обязательных резервов осуществляется Федеральным банком при необходимости увеличения или уменьшения денежной массы в стране, однако это может проводиться только при согласовании с Европейским центральным банком и в рамках единой денежнокредитной политики ЕС. В частности, минимальная норма резервов в начале третьей ступени развития экономического и валютного союза составила 2,0%. В дальнейшем эта норма изменилась в пределах 2-2,07% (январь 2007г.).

Немаловажное значение имеет и такой подход, как учетная или дисконтная политика, использующаяся для проведения политики «дешевых» и «дорогих» денег в соответствии с экономической конъюнктурой страны. Например, в последние годы денежно-кредитная политика центральных банков была направлена на стимулирование экономической активности посредством установления низких процентных ставок. Поэтому политика становится более агрессивной, что привело к снижению учетной ставки процента в 2009 г. с 2,75 до 2%. В странах Европы возможность снижения процента была обусловлена обязательством центральных банков стремиться к достижению ориентиров, установленных в отношении прироста внутренних потребительских цен. В частности, в соответствии с параграфом 247 Федерального закона такими ориентировочными ставками были: на 1 января 2009 г. -1,97, на 1 июля 2009 г. - 1,22, 1 января 2010 г. - 1,14, 1 июля 2010г. -1,13 и на 1 января 2011 г. - 1,21%. В этой связи произошло увеличение агрегата М3 на 8,7%, а кредитов - на 5%. При проведении политики открытого рынка Федеральный банк осуществляет покупку-продажу государственных ценных бумаг .

Федеральный банк использует в своем арсенале и такой метод регулирования, как таргетирование. Ежегодно он опубликовывает целевой коридор на год по увеличению количества денег. Основой для установления количества денег служит предположение об увеличении производственного потенциала, нормативное развитие цен и изменение скорости обращения денег. Располагая информацией о количестве денег, немецкой экономике предоставляются ориентиры, в каких рамках банк считает уместным, с одной стороны, допущение возможного роста, а с другой, жесткое ограничение инфляции. При этом, учитывая, что денежная единица имеет хождение и в других странах ЕС, все это осуществляется на основе разработок Европейского центрального банка.

Обращаясь к опыту японских экономистов в области кредитно-денежного регулирования, необходимо отметить следующие моменты, которые могли бы быть полезны для решения наших проблем в области кредитно-денежного регулирования.

Производственные корпорации в Японии имели слабые финансовые возможности в первые послевоенные десятилетия, поэтому банковская система сыграла огромную роль в формировании условий для ускоренного роста промышленности в 50-е и 60-е годы.

Нужно отметить, что главной особенностью функционирования банковской системы в Японии в течение почти всего послевоенного периода была высокая степень правительственного контроля. Опираясь на такой инструмент, как кредиты Центрального Банка частному финансовому сектору на льготных условия, государственная бюрократия фактически регулировала как процентные ставки, так и направления кредитования, что позволяло сравнительно успешно реализовывать государственные приоритеты. Вместе с тем, в основе механизма такого регулирования лежали чрезвычайно высокий спрос на деньги со стороны нефинансового сектора и постоянное превышение размеров кредитов над объемом средств на банковских депозитах. В последующем постепенное возрастание роли самофинансирования и соответственно меньшая зависимость промышленных корпораций от банковского кредитования в итоге подорвали возможности административного руководства со стороны Центрального Банка и стали одной из причин либерализации кредитно-денежного рынка.

В последние десять лет основной особенностью современного японского рынка ссудных капиталов была искусственная структура и жесткое регулирование процентных ставок. При этом либерализация процентных ставок в последнее десятилетие была определена не столько соображениями эффективности, сколько необходимостью размещения на рынке громадного количество облигаций госзаймов и нажимом извне, а ставки долгосрочного кредита не являются вполне рыночными по нынешней день.

Что касается инструментариев денежно-кредитной политики Центрального Банка, то такие классические средства, как манипулирование учетной ставкой и нормами резервов, а также операциями на открытом рынке ценных бумаг в Японии, в течение нескольких послевоенных десятилетий, имели весьма малое значение, уступая в этом качестве прямому количественному рационированию кредита в условиях искусственно заниженного уровня процента.

В последнее время, правда, ситуация несколько меняется: ослабление напряженности на рынке ссудного капитала, его интернационализация, а также появление альтернатив в виде растущего фондового рынка в значительной мере ликвидировали объективную экономическую основу административного регулирования и заставили Банк Японии пересмотреть свое отношение к традиционному, классическому инструментарию. Увеличилась степень гибкости процентных ставок и учетная ставка была увеличена до рыночного уровня. С 1971 года Банк Японии начал операции на вексельном рынке, а в дальнейшем приступил к активным операциям с облигациями госзаймов, перейдя к системе открытой подписки на них. Наконец, был сформирован рынок краткосрочных ценных бумаг правительства и начаты массовые операции на других рынках краткосрочного капитала. Все это говорит о качественной смене модели регулирования кредитно-финансовой сферы с упором на косвенные методы такого регулирования, опосредованные ликвидными позициями банков, выступающие в роли непосредственных субъектов кредитной экспансии.

Рассмотрим конкретные цели и механизм денежно-кредитной политики. В основе подхода к данной политике лежала идея избирательной поддержки -своего рода «искусственной селекции предприятий». Инициативу в проведении реформ в данной сфере взяло на себя правительство. И здесь оно активно использовало двойной эффект занижения процентных ставок: с одной стороны, административное установление процентных ставок на чрезвычайно низком уровне (с 1962 по 1977 год) искусственно превышало норму накопления, перераспределяя средства в пользу банковского сектора, а с другой стороны, регулирование кредитных ставок и создаваемый таким образом дефицит ссудного капитала позволяли Центральному Банку и правительству, в приказном по сути порядке, направлять его крупнейшим корпорациям в сфере тяжелой индустрии и экспортных отраслей. Главный тезис проводимой политики - ни Банк Японии, ни правительство не считали для себя возможным оставить решение вопроса о направлении перераспределения средств, а соответственно и имевшихся редких ресурсов стихийному рыночному процессу. Именно способность высшего государственного аппарата избежать чрезмерной зависимости от сиюминутных интересов первоначального накопления и использовать всю силу государственного принуждения для соблюдения устанавливаемых "правил игры" и стал, по-видимому, одной из причин быстрого и здорового экономического подъема страны в 50-е - 70-е годы.

Сходные черты можно обнаружить и в механизме контроля за денежной массой со стороны Банка Японии. Не полагаясь на косвенный контроль, Банк прибегал к непосредственному вмешательству в процессы на рынках банковского кредитования, в первую очередь краткосрочно "Банк Японии прямо контролировал формирование основной части денежной массы. Попытки воздействия на инвестиционный спрос посредством регуляторов денежной массы имеют ограниченный эффект в случае, когда они используются для предотвращения выхода из спада. Понижение уровня процента или либерализация предложения кредитных ресурсов само по себе не могут быть стимулом для производственных инвестиций. В Японии в основе высокого уровня инвестиционного спроса лежала "уверенность бизнеса в будущем экономики, определявшая высокую норму отдачи на капитал. Поэтому политика занижения процента на рынке кредитных ресурсов и рационирование кредита имели своей главной целью перераспределение средств от населения и мелкого бизнеса в пользу крупнейших корпораций, способных осуществлять эффективные инвестиции.

2 Анализ эффективности денежно-кредитной политики в Российской Федерации на современном этапе

2.1 Роль, функции и инструменты Центробанка РФ

Центральный банк РФ (Банк России) является главным банком Российской Федерации. Он создан и действует на основании Федерального закона от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 10. 01. 0Э)[СЗ РФ. 2002. № 28. Ст. 2790; 2003. № 2. Ст. 157.], его имущество являются федеральной собственностью. Банк России осуществляет полномочия по владению, пользованию и распоряжению своим имуществом, включая его золотовалютные резервы .

Разработка денежно-кредитной политики Банком России проводится в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)». Банк России ежегодно не позднее 26 августа представляет в Государственную думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежнокредитной политики на предстоящий год. Предварительно проект представляется Президенту и Правительству России .

Центральный банк наделен правом монопольной эмиссии банкнот, регулирования денежного обращения и валютного курса, хранения золотых и валютных резервов. Важнейшей функцией Центрального банка является выработка общей кредитно-денежной политики. Его стратегическая задача -создание условий для неифляционного развития экономики /

Банк России имеет три основные цели деятельности, закрепленные в Законе «О Центральном банке Российской Федерации (Банке России)»:

1) защита и обеспечение устойчивости рубля;

2) развитие и укрепление банковской системы РФ;

3) обеспечение эффективного и бесперебойного функционирования платежной системы.

Центральный банк РФ выполняет следующие функции:

Во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

Является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

Устанавливает правила осуществления расчетов в России;

Устанавливает правила проведения банковских операций;

Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ посредством проведения расчетов по поручению уполномоченных

органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

Осуществляет эффективное управление золотовалютными резервами Банка России;

Принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

Осуществляет надзор за деятельностью кредитных организаций и банковских групп;

Регистрирует эмиссию ценных бумаг кредитными организациями;

Осуществляет все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

Организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством РФ;

Определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

Устанавливает правила бухучета и отчетности для банковской системы

Устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты;

Проводит анализ и прогнозирование состояния экономики РФ, публикует материалы и статистические данные .

Центральный банк Российской Федерации представляет собой единую централизованную систему с вертикальной структурой управления. В систему входят: центральный аппарат, территориальные учреждения, расчетно

кассовые центры, вычислительные центры, полевые учреждения и учебные заведения, хранилища, а также другие предприятия, учреждения и организации, в том числе подразделения безопасности, необходимые для успешной деятельности банка. Структура Центрального Банка Российской Федерации наглядно представлен на рисунке 2.

Рисунок 2 - Схема структуры Центрального Банка России

Национальные банки республик, входящих в состав Российской Федерации, являются территориальными учреждениями Банка России. Они не имеют статуса юридического лица и не имеют права принимать решения, носящие нормативный характер, а также выдавать гарантии и поручительства, вексельные и другие обязательства без разрешения Совета директоров Банка России.

Задачи и функции территориальных учреждений Банка России определяются Положением об этих учреждениях, утверждаемым Советом директоров. В настоящее время ЦБ РФ прорабатывается вопрос о том, что они могут создаваться по экономическим районам, объединяющим территории нескольких субъектов Российской Федерации. Согласно Положению Банка России, «территориальное учреждение ЦБ РФ (ТУ) - это обособленное подразделение Центрального банка Российской Федерации, осуществляющее на территории субъекта Российской Федерации часть его функций».

Территориальными учреждениями Банка России являются его главные управления в краях, областях и автономных округах Российской Федерации, городах Москве и Санкт - Петербурге, Национальные банки республик в составе Российской Федерации. Территориальные учреждения Банка России не имеют статуса юридического лица. По решению совета директоров Банка

России территориальные учреждения могут создаваться по экономическим районам, объединяющим территории нескольких субъектов РФ.

Высший орган Банка России - Совет директоров. Это коллегиальный орган, определяющий основные направления деятельности Банка России и управляющий ею. В Совет директоров входят Председатель Банка России и 12 членов Совета.

Члены Совета директоров работают здесь на постоянной основе. Они утверждаются Государственной Думой по представлению Председателя Банка, который является одновременно Председателем Совета директоров.

Совет директоров во взаимодействии с Правительством разрабатывает единую государственную денежно-кредитную политику и обеспечивает ее выполнение.

Структуру и штаты центрального аппарата Банка России, а также уставы других его структурных подразделений утверждает этот Совет. Совет директоров не только возглавляет и организует работу Банка России, но и регулирует деятельность коммерческих банков страны.

Наряду с ним функционирует вне банка Национальный банковский совет. В его состав включаются представители Президента, представители высших органов законодательной и исполнительной власти и эксперты. Общая численность совета не превышает 15 человек. Члены совета утверждаются Государственной Думой по представлению Председателя Банка России.

Функциональная структура предполагает существование в банке обособленных подразделений (департаменты, управления), реализующих функции банка в соответствии с делением его деятельности на отдельные части. Если объемы задач, решаемых данными подразделениями, достаточно большие, то внутри них могут создаваться дополнительные, более мелкие структурные единицы - отделы. Данная функциональная структура представлена в приложении А.

Для нормального функционирования кредитно-денежной систем Центральный Банк РФ использует следующие инструменты и методы кредитно-денежной политики:

Процентные ставки по операциям Банка России;

Нормативы обязательных резервов, депонируемых в Банке РФ (резервные требования);

Операции на открытом рынке;

Рефинансирование банков;

Валютное регулирование;

Управление наличной денежной массой;

Прямые количественные ограничения;

Эмиссия собственных ценных бумаг .

2.2 Характеристика денежно-кредитной политики Банка России, осуществляемая в 2008 - 2009 гг.

К поступающей в Россию иностранной валюте тесно привязана форма денежной эмиссии Банка России - валютные интервенции. Получателями таких «эмиссионных» безналичных рублей становятся в основном крупные резиденты-экспортеры, обязанные продавать часть своей валютной выручки, которые становятся владельцами избыточных денежных сумм в рублях. Такие организации-резиденты и обслуживающие их кредитные организации испытывают определенные трудности с размещением на денежно-кредитном рынке или реинвестированием принадлежащих им свободных рублевых ресурсов. При сложившемся в России механизме денежно-кредитного регулирования необходимые денежные средства на достаточный для осуществления инвестиционного процесса срок они получить не могут. Рубли, эмитируемые Банком России в процессе валютных интервенций, до них не доходят, а несовершенство банковской системы, недоверие между кредитными организациями и небольшими предприятиями, дороговизна банковского кредита не позволяют им приобрести необходимые кредитные денежные средства на рынке банковских услуг.

В результате низкой капитализации банковской системы, опоры на самофинансирование, недостаточного развития рынка корпоративных облигаций отсутствовало активное использование национальных сбережений. Поэтому, как государственные, так и частные сбережения уходили за рубеж, в том числе и в виде накопленных государственных резервов, которые впоследствии заимствовались для инвестирования в российские компании. Т.е. в связи с тем, что отечественный межбанковский рынок был ориентирован на внешнее рефинансирование (доля кредитов от банков-нерезидентов превышала 70% общего объема кредитов, полученных банками от других кредитных организаций), почти полная приостановка предоставления внешних займов российским банкам в результате мирового финансового кризиса негативно сказалась на функционировании всего денежного рынка .

В результате сформировался низкий уровень доверия к рублю вызван снижением притока валюты в страну и значительным, сравнимым с нашими резервами, уровнем внешнего корпоративного долга компаний и банков, составляющего по данным ЦБ РФ на 01.10.2008г. около 388.9 млрд. долл. в иностранной валюте и эквивалент 108.7 млрд. долл. в рублях. В 4 квартале 2008г. российским компаниям и банкам нужно было вернуть нерезидентам по ранее взятым кредитам около 47.5 млрд. долл. (42.5 - долг, 5 - проценты), но в 2009г. - уже 115.7 млрд. долл. (100.1 -долг, 15.6 - проценты). Поэтому деньги, которые осенью 2009г. были выделены на поддержку банковской системы, в значительной степени оказались на валютном рынке, не доходя до экономики сокращая резервы страны. (Золотовалютные резервы РФ за период с 01.08.2008 по 24.10.2008, т.е. почти за 3 месяца, снизились на 18.6 % - 111.2 млрд.долл. (с 595.9 до 484.7 млрд.долл.) .

Однако, в целом уровень монетизации экономики РФ невысок (около 40%). Поэтому основная проблема, и, собственно, причина кризиса - в дефиците рублей. При этом одним из наиболее важных экономических параметров является объем и динамика денежной массы (M2), представляющий объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах юридических лиц (кроме банков) и физических лиц, в значительной степени определяющий спрос в экономике. Рост денежной массы М2 непосредственно перед развитием кризисной ситуации на 01.09.2008 составил всего 9,5% (при ориентирах 30-35%), при инфляции за этот же период 9,7%. Реальный объем денежной массы к началу сентября практически не увеличился. Величина М2 на 01.09.2008 составила 14 530,1 млрд. руб., а ее прирост за сентябрь на 01.10.2008 под воздействием оттока капитала стал отрицательным - 1,1%, составив с начала года уже 8,3% (М2 на 01.10.2008 - 14 374,6 млрд. руб.) .

Таблица 1 - Денежная масса в 2009 г. (млрд. руб.)

Согласно таблице 1 в течение 2009 года денежная масса сокращалась на протяжении почти всего периода по сравнению с началом года, а прирост за год составил 16,3%.

При этом, как видно из таблицы 2 и построенной на ее основе диаграммы (рисунок 3), до 2008г. наблюдался постоянный рост денежной массы. В 2000

2008 гг. сезонный рост агрегата М2 составлял в среднем около 19,7 %, а также около 44 % в год. Поэтому причиной сокращения денежной массы в период

кризиса послужило выбранное направление денежно-кредитного регулирования и в значительной степени «экономия» бюджетных расходов с целью борьбы с инфляцией. При этом опыт 7 лет экономического роста показывал отсутствие прямой зависимости роста потребительских цен от темпов увеличения денежной массы (М2) (а также противоположную тенденцию) и, что рост денежной массы при увеличении степени монетизации способствовал, наряду с укреплением рубля, снижению инфляции.

Таблица 2 - Основные параметры денежной политики и экономики РФ в 2000

Рисунок 3 - Динамика денежной массы и инфляции в 2000-2008 гг.

Как видно из таблицы 2 и построенной на ее основе диаграммы (рисунок

3), до 2008 г. наблюдался постоянный рост денежной массы. В 2000-2008 г.г. сезонный рост агрегата М2 составлял в среднем около 19,7 %, а также около 44 % в год. Поэтому причиной сокращения денежной массы в период кризиса послужило выбранное направление денежно-кредитного регулирования и в значительной степени «экономия» бюджетных расходов с целью борьбы с инфляцией. При этом опыт 7 лет экономического роста показывал отсутствие прямой зависимости роста потребительских цен от темпов увеличения денежной массы (М2) (а также противоположную тенденцию) и, что рост денежной массы при увеличении степени монетизации способствовал, наряду с укреплением рубля, снижению инфляции .

Кроме того, одна из слабостей денежно-кредитной системы России заключается в переоценке рубля по отношению к другим валютам, в том числе в долларах (проблема «валютного коридора»). Из-за серьезной переоценки рубля при снижении цен на нефть и сокращении притока валютной выручки в страну возникла необходимость пойти на значительное ослабление рубля по отношению к иностранной валюте. Такое ослабление вызвало тенденцию долларизации страны, частичному отказу от рубля из-за его обесценивания в расчетах и к другим нежелательным явлениям. За последние 4 месяца кризиса население приобрело 70 млрд долларов, а 1/4 вкладов в банки стали валютными. Попытки сдерживать такое обесценивание рубля привели в затратам больших сумм золотовалютных резервов. Поэтому необходимо постепенно и осторожно привести рубль к рыночному валютному курсу и не допускать в перспективе сильных перекосов.

Наиболее важная проблема российской финансовой системы - ее небольшой масштаб. Отношение активы банковской системы к ВВП на 01.01.2008 составляет около 61%, в то время, как в развитых странах свыше 100%. Банковская система не достаточно развита, причинами тому являются в личная бедность значительной части населения (около 30-40%), способствующая уменьшению сбережений, а также колоссальные региональные диспропорции развития, при которых около 60% всех финансовых ресурсов концентрируется в г. Москве. Существенная причина отставания экономики и финансовых рынков - отсутствие рыночной капитализации значительной массы ресурсов страны, что создает необходимость развивать финансовую инфраструктуру страны, направлять деньги в наиболее отсталые регионы, увеличивать предложение денег и государственные расходы адекватно экономическому росту, кредитовать под активы, создавать эффективные механизмы рефинансирования банковской системы .

На основании вышеизложенного можно сделать вывод о том, что серьезной причиной, порождающей проблемы в денежно-кредитной сфере России, является отсутствие качественных правовых норм, устанавливающих взаимосвязанную систему институтов, образующих единый согласованный механизм регулирования денежно-кредитных отношений, разграничивающих их компетенцию, определяющих порядок взаимодействия и распределения ответственности между ними.

Рассмотрим более подробно направления кредитно-денежной политики в период финансового кризиса и меры выхода из него.

На момент начала финансового кризиса 2008 года денежно-кредитная политика Банка России в целом характеризовалась недостатком системности и четкости методологических подходов. Это выразилось в расплывчатом определении основных задач политики процентной ставки, неразработанности методики оценки спроса на деньги и концептуальных подходов к формированию денежного предложения, неэффективном управлении золотовалютными резервами, отсутствий системных мер по формированию на российской территории международного финансового центра, недостаточной согласованности политики с состоянием финансового рынка и банковского сектора. В частности, при разработке основных направлений денежнокредитной политики Банк России не определяет ее объекты и особенности трансмиссионного механизма.

В период вступления России во всемирную рецессию Банк России в содействии с Правительством вырабатывали различные меры, принимавшиеся в целях обеспечения стабильности финансовой системы, которые можно условно разделить на две группы: процентная политика и прочие меры.

Активизация процентной политики была одной из первых мер, примененных Банком России в ответ на изменившиеся условия развития экономики и высокий уровень инфляции. Процентную политику ЦБ РФ в 20082009 гг. можно разделить на два этапа. На первом этапе Банк России шесть раз повышал ставку рефинансирования. При этом до первого повышения ставки в период кризиса ЦБ РФ снизил ставки по ряду инструментов предоставления ликвидности кредитным организациям, не меняя при этом ставки рефинансирования. Данная мера была призвана облегчить банкам доступ к ликвидным ресурсам. В результате повышений ставка рефинансирования выросла с 11 до 13% годовых, а ставки по кредитам ЦБ РФ коммерческим банкам увеличились на сопоставимую величину. Основной причиной повышения процентных ставок стало желание ЦБ РФ увеличить стоимость ресурсов, привлекаемых у него кредитными организациями и вкладываемых затем в валютные активы .

По мере стабилизации ситуации на финансовых рынках Банк России начал постепенно смягчать денежно-кредитную политику. В апреле-декабре 2009 г. ЦБ РФ семь раз снижал процентные ставки. За этот период ставка рефинансирования была уменьшена с 13 до 8,75% годовых (см. Таблица 3, рисунок 2), а ставки по операциям Банка России - на 3,5-4,5 п.п. Однако, как признает сам Банк России, его процентная политика еще не оказывает решающего воздействия на структуру рыночных ставок, а следовательно, и на реальные условия заимствования в российской экономике, что связано с наличием избыточных и многообразных ставок по операциям с банками и отсутствия четко обозначенных ориентиров в процентной политике

В таблице 3 показаны ставки рефинансирования Центробанка на разные периоды времени.

Таблица 3 - Динамика ставки рефинансирования Центрального Банка России

|

Период действия |

Ставка рефинансирования, % |

Рисунок 4 - Динамика ставки рефинансирования Центрального Банка России

С помощью инструмента резервных требований Банк России дал быстрый ответ на потребность в расширении денежного предложения. В условиях, когда банковская ликвидность должна была быстро перестроиться, а финансовый рынок не позволял это сделать, оказались особенно полезны резервные требования. В этих целях Банк России принял решение о временном снижении с 18 сентября 2008г. резервных требований на 4 процентных пункта по каждой категории резервируемых обязательств. С 15 октября 2008 г. резервные требования составили 0,5% по всем видам обязательств с их последующим повышением начиная с 1 мая 2009 г. до 1%, с 1 июня 2009 г. до 1,5%, с 1 июля 2009 г. до 2%, с 1 августа 2009 г. до 2,5% .

Изменение условий реализации денежно-кредитной политики определило необходимость для Банка России повысить приоритет выполнения цели по поддержанию банковской стабильности, путем операций на открытом рынке. С 18 сентября 2008 г. Банк России снизил фиксированные процентные ставки по своим операциям предоставления ликвидности на срок 1 день (прямое РЕПО, "валютный своп", ломбардные кредиты) с 9 до 8% годовых, а минимальная процентная ставка по ломбардным кредитным аукционам на срок 2 недели была изменена с 8 до 7,5% годовых. Были снижены также процентные ставки по кредитам Банка России, обеспеченным нерыночными активами или поручительствами: на срок до 30 дней - с 10 до 9,5% годовых, на срок до 90 дней - с 8 до 7,5% годовых, на срок от 91 до 180 дней - с 9 до 8,5% годовых .

Кроме того, Банком России были смягчены условия получения денежных средств с использованием отдельных видов обеспечения: отменены дисконты в 1,25% по операциям прямого РЕПО с ОФЗ и ОБР, повышены значения поправочных коэффициентов Банка России, используемых для расчета стоимости облигаций Банка России, а также на 0,2 увеличены поправочные коэффициенты Банка России, используемые для расчета стоимости обеспечения по кредитам Банка России, предоставляемым под залог нерыночных активов и поручительства кредитных организаций.

Для снижения волатильности краткосрочных ставок межбанковского кредитования Банк России с сентября 2008 г. начал устанавливать ограничение на объем средств, размещаемых на первом аукционе прямого РЕПО. В целях восстановления работоспособности рынка облигаций и предоставления дополнительной ликвидности кредитным организациям в октябре 2008 г. были восстановлены операции прямого РЕПО на срок три месяца без установления нижнего и верхнего предельных значений дисконта, что предполагает отсутствие до внесения компенсационных взносов.

Однако удержать ставки в указанных размерах продолжительное время не удалось. С 9 февраля 2009 г. Банк России в целях дополнительных мер по сдерживанию инфляционных тенденций и обеспечению стабильности валютного курса рубля принял решение о повышении процентных ставок по кредитным операциям и сделкам прямого РЕПО.

По операциям прямого РЕПО (по фиксированным процентным ставкам)

на срок 1 день - 11% годовых, на срок 7 дней - 11% годовых;

Минимальная процентная ставка по ломбардным кредитным аукционам на срок две недели - 9,5% годовых;

По кредитам, обеспеченным нерыночными активами или поручительствами на срок до 90 календарных дней, - в размере 11% годовых, на срок от 91 до 180 календарных дней - в размере 11,5% годовых.

Несмотря на активное использование инструмента рефинансирования, применение в кризисной фазе предусмотренных законодательством его видов оказалось недостаточно, в связи с чем 20 октября 2008 г. Центральный банк опробовал новый инструмент поддержки финансовой системы -предоставление российским кредитным организациям кредитов без обеспечения на срок не более шести месяцев, а с 30.12.2008 на срок не более года. Как отмечают эксперты, рефинансирование такого рода было остро необходимо кредитным организациям для борьбы с кризисом ликвидности. По данным обзора банковского сектора, в худшем месяце 2008 г. - октябре -кредитным организациям пришлось занять у Центрального банка беспрецедентно большую сумму - 1,2 трлн. руб., что по объему соответствует около трети собственного капитала всех российских банков. Указанные заимствования позволили кредитным организациям компенсировать потери, понесенные из-за переоценки портфеля ценных бумаг и оттока вкладов, а также расходы на выдачу кредитов .

В условиях активного вывода инвесторами средств из российских активов и связанного с ним повышения спроса на иностранную валюту действия Банка России были направлены на недопущение чрезмерного ослабления рубля и удержания стоимости бивалютной корзины. В этой связи Банк России в августе-декабре 2008 г. осуществлял продажи иностранной валюты на внутреннем рынке. В результате объем международных резервов резко сократился и их общий объем по состоянию на 1 января 2009 г. снизился до 427,1 млрд. долларов. Многими экспертами трата международных резервов на поддержку рубля оценивалась как "неадекватная политика". Однако данная политика продолжалась вплоть до января 2009 г., чтобы избежать резких колебаний курса рубля. Во избежание девальвации, 23 января 2009 г. верхняя граница валютного коридора стоимости бивалютной корзины была установлена на уровне 41 рубль. Результаты девальвации стали ощутимы уже в первом квартале 2009 г. С начала февраля Банк России не продавал иностранную валюту на валютном рынке. Более того, с целью предотвращения сильных колебаний валютного курса в отдельные дни ему пришлось покупать иностранную валюту. Так, согласно приведенным данным в таблице 4 и на рисунке 5 стоимость иностранной валюты к 2009 году за семь лет (с 2003 г.) достигла максимального значения: 30,24 за доллар и 43.39 за евро (на конец года) .

Таблица 4 - Динамика курсов иностранных валют по отношению к рублю на период 2000-2009гг.

Рисунок 5 - Динамика официальных курсов иностранных валют по отношению к рублю за 2000-2009 гг.

Такой инструмент денежно-кредитного регулирования, как установление ориентиров роста денежной массы проявился в период кризиса в следующем. Процессы трансформации рублевых накоплений в валютные активы, снижение денежной массы, оказывающие влияние на динамику бюджетных доходов, являющихся источником формирования резервного фонда и фонда национального благосостояния, определили необходимость уточнения чистого кредита расширенному правительству до конца 2008 г. Также были уточнены другие показатели денежной программы (включая чистый кредит банкам и прочие чистые неклассифицированные активы) с учетом принятых Правительством Российской Федерации и Банком России мер по поддержке финансового сектора.

Кроме того, Банк России осуществлял эмиссию облигаций от своего имени. В сентябре 2008 г. состоялось размещение нового выпуска ОБР, однако в связи с тем, что в обозначенный период кредитные организации стали испытывать недостаток ликвидности, объем размещения ОБР на аукционе был вдвое ниже, чем объем покупки Банком России своих облигаций на вторичном рынке. В октябре 2008 г. задолженность Банка России перед кредитными организациями практически не изменилась. Состоявшимся был признан только аукцион, проведенный 2 октября, при размещенном объеме всего около 10 млн. руб. по средневзвешенной ставке 6,3% годовых. В ноябре 2008 г. - феврале 2009 г. инструменты Банка России по абсорбированию ликвидности также оставались маловостребованными .

В результате принятия рассмотренных выше мер ситуация в банковском секторе стабилизировалась: удалось избежать банкротства многих банков, приостановить отток вкладов населения, продолжить кредитование экономики. Отток вкладов населения из банков достиг максимума в октябре (тогда он составил 6% и практически прекратился в ноябре). В декабре возобновился приток средств населения во вклады. Нормализовалась ситуация с ликвидностью.

Таким образом, пакет антикризисных мер, реализованных Банком России в разгар кризиса, в комплексе соответствовал стандартной схеме зарубежных авторов, однако был в определенной степени непоследовательным. В целом удалось предотвратить распространение «банковской паники» и частично восстановить доверие хозяйствующих субъектов к национальной банковской системе. В числе стабилизационных антикризисных мероприятий необходимо выделить: укрепление ресурсной базы банков и насыщение банковской системы дополнительной ликвидностью, увеличение капиталов системообразующих банков, увеличение до 700 тыс. руб. государственной гарантии сохранности вкладов физических лиц, решение предупреждать банкротство банков через санацию, слияние и др. меры, проведение «плавной» девальвации национальной валюты, разрешение временно не переоценивать банковские активы по текущей рыночной стоимости, усиление защиты законных прав кредиторов.

2.3 Денежно-кредитная политика в 2010-2011 годах

В 2010-2011 гг. Банк России проводил денежно-кредитную политику исходя из необходимости создания благоприятных условий для долгосрочного экономического развития страны. Низкий уровень инфляции и стабильность национальной валюты являлись основой для принятия эффективных решений в области осуществления сбережений, инвестиций и потребительских расходов -базовых для устойчивого экономического роста. Поэтому главной целью

единой государственной денежно-кредитной политики, проводимой Банком России совместно с Правительством Российской Федерации на этот период, являлась устойчивое снижение инфляции и поддержание ее на низком уровне, при этом предполагалось снизить темпы инфляции до 8,7-9,2% в 2010 году и 78,5% в 2011 году.

Для достижения поставленных целей ЦБ РФ использовал все имеющиеся у него инструменты денежно-кредитной политики, которые позволяли оперативно реагировать на изменение интенсивности и направлений движения финансовых потоков в рамках поставленных целей денежно-кредитной политики.

Система инструментов денежно-кредитной политики должна была обеспечивать стабильность денежного рынка и, в тоже время, стимулировать кредитные организации к более эффективному управлению собственной ликвидностью.

При возникновении у банков потребности в дополнительной ликвидности они могли воспользоваться набором инструментов, предлагаемых Банком России для этих целей. В течение дня это могли быть обеспеченные внутредневные кредиты, предоставляемые Банком России без взымания платы, а также проводимые в первой и во второй половине дня аукционы однодневного прямого РЕПО. Кроме того, на еженедельной основе Банком России проводились операции по предоставлению ликвидности банкам на более длительные сроки. В конце операционного дня кредитные организации имели доступ к постоянно действующим инструментам Банка России -кредитам «овернайт» и сделкам «валютный своп», процентные ставки по которым установлены на уровне ставки рефинансирования.

Регулирование ставок рефенансирования Центробанк России осуществлял с учетом реального состояния экономики, динамики инфляции, ситуации на различных сегментах денежного рынка и было ориентировано на закрепление формирующихся позитивных тенденций.

С начала 2010 года Банк России дважды принимал решение о снижении ставки рефенансирования 15.01.10 - с 16 до 14% годовых, и 15.06.10 - с 14 до 13% годовых. Очередное ее снижение произошло только лишь в конце декабря 2011 г. - ее понизили до 12%.

При управлении ликвидностью кредитные организации во II квартале 2011 года активно использовали механизм внутридневного кредитования и кредитов "овернайт" Банка России, наибольший объем которых приходился на апрель 2011 года. В целом объем внутридневных кредитов, предоставленных Банком России, возрос с 2,3 трлн. руб. в I квартале 2011 г. до 2,6 трлн. руб. во II квартале, а кредитов "овернайт" - с 5,9 до 14,3 млрд. руб. соответственно. В конце каждого календарного месяца наблюдалось традиционное увеличение спроса на внутридневные кредиты со стороны кредитных организаций и объема предоставленных кредитов "овернайт".

На фоне понижательного тренда в динамике инфляции Банком России с 26.06.2010 ставка рефинансирования и процентные ставки по кредитам "овернайт" и сделкам "валютный своп" были снижены с 12 до 11,5% годовых, а с 23 октября - до 11% . Тем не менее, ставка рефинансирования в период 20102011 гг. не оказывало значимого влияния на денежные показатели прежде всего из-за того, что в условиях избыточной ликвидности коммерческие банки не испытывали существенной потребности в заимствованиях у Центрального банка .

В урегулировании проблемы нехватки рублёвой ликвидности на денежном рынке в 2010 году большую роль сыграли решения Банка России о снижении нормативов обязательных резервов, которые принимались в целях постепенного выравнивания конкурентных условий для российских и иностранных кредитных организаций.

Норматив обязательных резервов по средствам физических лиц в валюте Российской Федерации был снижен 8 июля 2010 года с 7% до 3,5%, в результате чего объем высвободившихся средств составил более 150 млрд. руб. Кроме того с 1 июля 2010 года ЦБ РФ предоставлял право усреднения обязательных резервов кредитным организациям в пределах установленного Советом директоров Банка России коэффициента усреднения в размере 0,2. Использование данного механизма также способствовало повышению ликвидности кредитных организаций.

Норматив обязательных резервов по обязательствам перед физическими лицами в валюте Российской Федерации и норматив обязательных резервов по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте в 2011 году не изменялись. В течение указанного периода кредитные организации активно пользовались усреднением обязательных резервов, то есть выполняли часть обязательных резервов путем поддержания соответствующего среднемесячного остатка денежных средств на корреспондентском счете и корреспондентских субсчетах кредитной организации в Банке России. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, постоянно увеличивалось и в июне 2011 г. достигло 681 (или 55,2% от общего числа действующих кредитных организаций).

ЦБ РФ в период с 2010-2011 гг. постепенно снижал норму обязательных требований для кредитных организаций с тем, чтобы они масштабней стали кредитовать реальный сектор экономики и, прежде всего, производственный сектор. Однако коммерческие организации не особо стремились кредитовать отечественную промышленность из-за высокого риска и сложности оценки экономической конъюнктуры. Таким образом, само резервирование представляет собой малоэффективный инструмент денежно-кредитной политики, поскольку мало, что добавляет к существующему устойчивому нежеланию банков направлять деньги в экономику .

В 2010 году конъюнктура внутреннего валютного рынка формировалась под воздействием увеличения предложения иностранной валюты со стороны экспортеров в результате продолжающегося роста цен на нефть, а также повышение инвестиционной привлекательности рублевых активов на фоне ослабления доллара США на мировом рынке. В сложившейся ситуации Банк России стремился поддержать баланс спроса и предложения на внутреннем

валютном рынке, осуществляя масштабные покупки иностранной валюты в периоды усиления повышательного давления на курс рубля. По итогам для РФ иностранным валютам Банк России с 1 февраля 2010 года перешел к использованию в качестве нового операционного ориентира выраженной в рублях стоимости бивалютной корзины, состоящей из долларов США и евро в пропорциях, устанавливаемых Банком России. При этом формировании курса доллара США к рублю на внутреннем валютном рынке в течении дня и периода в несколько дней приобрело более свободный характер, а операции с целью ограничения внутридневных и краткосрочных колебаний курса доллара США к рублю осуществлялись Банком России исходя из границ колебания стоимости бивалютной корзины. С 1 августа бивалютная корзина состояла из 0,35 евро и 0,65 дол. США. За 10 месяцев объем покупки иностранной валюты Банком России составил более 11 млрд. долл.

В июле-сентябре 2010 г. Банк России проводил операции как по продаже государственных облигаций из собственного портфеля, так и по покупке государственных ценных бумаг. В целом объем нетто-продаж государственных ценных бумаг Банком России за III квартал сохранился на уровне предыдущего квартала (2,6 млрд. руб.) .

В первом полугодии 2011г. ЦБ РФ продолжал проведение денежно -кредитной политики в рамках режима управляемого плавающего курса рубля.

В целях поддержания на относительно низком уровне волатильности курса рубля к значимым для Российской Федерации иностранным валютам Банк России в 2011 году продолжает использовать в качестве операционного ориентира рублевую стоимость корзины из евро и доллара США.

В 2011 году соотношение спроса и предложения на внутреннем валютном рынке определялось высоким уровнем положительного сальдо счета текущих операций платежного баланса, обусловленным притоком в российскую экономику значительных дополнительных доходов от экспорта в связи с благоприятной внешнеэкономической конъюнктурой, а также трансграничным движением капитала. В данных условиях операции Банка России на внутреннем валютном рынке были направлены в основном на предотвращение чрезмерного повышения эффективного курса рубля под влиянием избыточного предложения иностранной валюты. Результатом этих операций была чистая покупка иностранной валюты. В частности, в январе-сентябре 2011г. Банк России выступал нетто-покупателем иностранной валюты.

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) в I полугодии 2011 г. составили 10,2%, что в два раза ниже темпов прироста депозитов в национальной валюте.

Динамика чистых иностранных активов банковской системы являлась важным источником увеличения денежной массы с учетом депозитов в иностранной валюте. При росте общего объема этого денежного агрегата на 1083,7 млрд. руб. чистые иностранные активы увеличились на 1366,8 млрд. руб., а внутренний кредит экономике сократился на 204,6 млрд. руб. (в 2010 г. - рост на 717,2 и 1169,7 млрд. руб. и сокращение на 857,9 млрд. руб. соответственно) .

За период 2010-2011 гг. повышение номинального эффективного курса рубля сыграло существенную роль в снижении инфляции. В прошлом году номинальный эффективный курс повысился на 3,2%. За первые пять месяцев текущего года он повысился еще на 1,5%. В начале июня Банк России повысил курс рубля относительно бивалютной корзины еще примерно на 0,6% .

В целях абсорбирования свободной ликвидности Банк России продолжал во квартале 2011 года осуществлять операции со своими облигациями.

Продажа ОБР происходила преимущественно на аукционах. Наибольшие вложения в ОБР (80,2 млрд. руб.) кредитные организации осуществили на аукционе 15 июня (после выкупа по оферте третьего выпуска ОБР), при этом общий объем продаж ОБР на аукционах в апреле-июне 2011 г. составил 108,2 млрд. руб. по рыночной стоимости. Средневзвешенная доходность, сложившаяся на аукционах ОБР в апреле-июне 2011 г., составила от 4,53 до 5,20% годовых (в I квартале - от 4,60 до 5,14% годовых). По выставляемым Банком России ежедневным котировкам объемы покупки кредитными организациями ОБР на вторичном рынке значительно превысили объемы их продажи.

Банк России в 2011 г. также осуществил продажу гособлигаций из собственного портфеля без обязательства обратного выкупа на сумму 0,43 млрд. руб .

В целом с 2010-2011 гг. операции ЦБ РФ на открытом рынке способствовали постепенному повышению ликвидности рынка ОБР и как следствие - расширению стерилизационных возможностей Банка России.

Денежно-кредитная политика, проводимая ЦБ РФ в период с 20102011гг., оказалась относительно не эффективной поставленной цели, что наглядно видно из таблицы 5.

Таблица 5 - Прогнозные и фактические показатели инфляции на 2010-2011гг.

Следует отметить, что с 2010 года в основном только за счет валютных интервенций в банковскую систему поступали денежные средства, но их поступление было так велико, что ЦБ приходилось часть этих поступлений стерилизовать и в основном за счет операций на открытом рынке.

В целом, говоря об эффективности проведения денежно-кредитной политики в России в период с 2008-2011 гг., можно сказать, что она пока еще остается на низком уровне, так как заявляемые целевые ориентиры не совпадают с фактически получаемыми результатами, но перспективы есть.

3 Перспективы развития и меры по совершенствованию кредитно-денежной политики Российской Федерации

3.1 Сценарии макроэкономического развития, цели и инструменты на 2013 год и период 2014 и 2015 годов

В рамках прогнозов МВФ и других международных организаций, предполагающих небольшое повышение темпов роста мировой экономики в 2013 году, возможно умеренное ускорение экономического роста в странах -основных торговых партнерах России с сохранением аналогичной тенденции в 2014-2015 годах. Согласно прогнозу МВФ, темп прироста производства товаров и услуг в мире увеличится с 3,5% в 2012 году до 3,9% в 2013 году. По прогнозам, в 2013 году продолжится снижение инфляции в зарубежных странах, включая основных торговых партнеров России. Не ожидается ее ускорение и в 2014-2015 годах .

Прогнозируемое повышение деловой активности в мире поддержит сложившийся уровень потребления нефти и других товаров российского экспорта, что ослабляет риски ухудшения платежного баланса страны.

Ключевые процентные ставки в ведущих экономиках в 2013 году останутся низкими, что будет способствовать формированию условий для притока капитала в российскую экономику. Движение трансграничных потоков капитала будет зависеть от состояния зарубежных финансовых систем и конъюнктуры мирового финансового рынка, настроений глобальных инвесторов. Сохранятся риски оттока капитала.

Банк России рассмотрел три варианта условий проведения денежнокредитной политики в 2013-2015 годах, один из которых соответствует прогнозу Правительства Российской Федерации. В основу сценариев положена различная динамика цен на нефть.

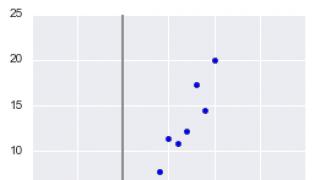

В рамках первого варианта Банк России предполагает снижение в 2013 году среднегодовой цены на российскую нефть сорта «Юралс» на мировом рынке до 73 долларов США за баррель. Это продемонстрировано на рисунке 6.

Рисунок 6 - Цена на нефть сорта «Юралс» (долларов США за баррель)

В этих условиях в 2013 году реальные располагаемые денежные доходы населения могут сократиться на 0,4%, инвестиции в основной капитал - на 2,1%. Снижение ВВП может составить 0,4%.

В рамках второго варианта рассматривается прогноз Правительства Российской Федерации, положенный в основу разработки параметров федерального бюджета на 2013-2015 годы. Предполагается, что в 2013 году цена на российскую нефть может составить 97 долларов США за баррель.

Данный вариант отражает развитие экономики в условиях реализации активной государственной политики, направленной на улучшение инвестиционного климата, повышение конкурентоспособности и эффективности бизнеса, на стимулирование экономического роста и модернизации, а также на повышение эффективности расходов бюджета. Согласно этому варианту, в 2013 году увеличение реальных располагаемых денежных доходов населения прогнозируется на уровне 3,7%. Объем инвестиций в основной капитал может повыситься на 7,2%. В этих условиях объем ВВП может возрасти на 3,7% .

В рамках третьего варианта Банк России предполагает повышение в 2013 году цены на нефть сорта «Юралс» до 121 доллара США за баррель.

В условиях увеличения доходов от экспорта российских товаров в 2013 году ожидается повышение инвестиционной активности. Темп прироста инвестиций в основной капитал может ускориться до 7,6%, реальных располагаемых денежных доходов населения - до 4%. Увеличение объема ВВП предполагается на уровне 4%.

В 2014-2015 годах прирост объема ВВП в зависимости от варианта прогноза может составить 2-5%.

Прогноз платежного баланса, представленный на рисунке, на 2013-2015 годы по второму варианту составлен исходя из предположения о несущественном изменении цены на нефть сорта «Юралс» на мировом рынке (от 97 до 104 долларов США за баррель). В первом и третьем вариантах предполагаются отклонения нефтяных цен от указанного диапазона на четверть в меньшую и большую стороны.

Рисунок 7 - Прогноз платежного баланса РФ на 2013-2015 годы

В соответствии со сценарными условиями функционирования экономики Российской Федерации Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2013 году до 5-6%, в 2014 и 2015 годах

До 4-5% (из расчета декабрь к декабрю предыдущего года). Указанной цели по инфляции на потребительском рынке соответствует базовая инфляция на уровне 4,7-5,7% в 2013 году, 3,6-4,6% в 2014 и 2015 годах.

Расчеты по денежной программе на 2013-2015 годы проведены исходя из показателей спроса на деньги, соответствующих целевым ориентирам по инфляции, прогнозной динамике ВВП и других макроэкономических показателей, а также прогноза платежного баланса и параметров проекта федерального бюджета .

В зависимости от вариантов прогноза темп прироста денежного агрегата М2 в 2013 году может составить 9-18%, в 2014 и 2015 годах - 14-19% в год.

Банк России разработал три варианта денежной программы. Второй вариант программы базируется на макроэкономических показателях, использованных при формировании проекта федерального бюджета на 2013 год и плановый период 2014-2015 годов. Темп прироста денежной базы в узком определении, соответствующий целевым ориентирам по инфляции и оценкам динамики экономического роста, может составить по вариантам программы в 2013 году 7-14%, в 2014-2015 годах - 11-14% ежегодно .

В первом варианте программы предполагается увеличение объема чистого кредита расширенному правительству на 0,5 трлн. рублей в 2013 году, на 0,4 трлн. рублей - в 2014 году, на 0,3 трлн. рублей - в 2015 году. Согласно расчетам по программе, при реализации данного сценария в 2013-2015 годах прирост чистого кредита банкам может составить 1,0-1,6 трлн. рублей в год за счет активизации операций Банка России по предоставлению ликвидности банковскому сектору. В этих условиях к концу 2015 года объем валового кредита банкам может превысить 60% от объема денежной базы.

Во втором варианте денежной программы предполагается умеренная динамика мировых цен на нефть в рамках прогнозного периода. Соответствующий показателям прогноза платежного баланса прирост ЧМР составит в 2013 году 0,6 трлн. рублей, в 2014 году - 0,5 трлн. рублей, а в 2015 году - 0,3 трлн. рублей.

В соответствии с третьим вариантом денежной программы, базирующимся на сценарии высоких цен на нефть, прогнозируемое увеличение ЧМР в 2013 году составит 2,9 трлн. рублей, в 2014 году - 2,7 трлн. рублей, в 2015 году - 2,4 трлн. рублей.

В рамках данного сценария в 2013 году ожидается сокращение чистого кредита банкам на 0,2 трлн. рублей.

Основными задачами курсовой политики на 2013 год и период 2014-2015 годов станут дальнейшее сокращение прямого вмешательства Банка России в механизм курсообразования и создание условий для перехода к режиму плавающего валютного курса к 2015 г.

В 2013 и 2014 гг. Банк России продолжит осуществлять курсовую политику, не препятствуя формированию тенденций в динамике курса рубля, обусловленных действием фундаментальных макроэкономических факторов, и не устанавливая каких-либо фиксированных ограничений на уровень курса национальной валюты. При этом в течение данного периода Банк России будет осуществлять повышение гибкости курсообразования постепенно, смягчая процесс адаптации участников рынка к колебаниям валютного курса, вызванным внешними шоками .

После перехода к режиму плавающего валютного курса Банк России предполагает отказаться от использования операционных ориентиров курсовой политики, связанных с уровнями валютного курса. В то же время даже после перехода к указанному режиму Банк России допускает возможность проведения интервенций на внутреннем валютном рынке, объемы которых будут определяться с учетом конъюнктуры денежного рынка.

Система инструментов продолжит учитывать особенности взаимодействия Банка России с региональными кредитными организациями, характеристики трансмиссионного механизма денежно-кредитной политики и состояние российского финансового рынка.

Основа действующей системы инструментов денежно-кредитной политики - коридор процентных ставок Банка России в рассматриваемый период сохранится, при этом Банк России рассмотрит возможность его сужения в целях повышения действенности процентной политики. В качестве инструментов, обеспечивающих нахождение краткосрочных ставок межбанковского рынка в границах процентного коридора, будут применяться депозитные операции и операции рефинансирования постоянного действия на срок 1 день.